一、关于货币超发的争论

(一) 问题的提出

货币供给量( M) 是指一个国家的货币存量。各国货币供给量通常包括狭义货币供给量( M1) 和广义货币供给量( M2) 的指标,但是各国 M1 和 M2 的内容不尽相同。国内生产总值( GDP) 是指一个国家一定时期在境内所生产的用货币来表示的物品和服务的总值。货币是用于交易的,M /GDP 似乎可以反映一个国家货币是多了或是少了。因此,部分经济学者往往以我国的货币供给量与国内生产总值之比相对于一些主要发达国家如美国来说过高,证明我国货币当局超发了货币。表 1 对 2000 年以来每隔 5 年的中国和美国的 M /GDP 进行了比较。在表 1 中,美国的名义国内生产总值和货币供给量都用“亿美元”为单位,中国的名义国内生产总值和货币供给量都用“亿元”为单位。从表 1 可以看到,中国的 M1 /GDP 和 M2 /GDP 确实远远高于美国。

(二) 关于货币超发的看法

正因为我国 M /GDP 相对过高,很长一段时间以来,在我国经济学者的各种演讲或讲座中充斥着一种声音: 我国货币当局投放的货币太多了! 但是,在学术论文中,则没有出现一边倒的情况。由于在这个方面发表的论文很多,笔者选择具有代表性的论文进行文献回顾。

部分经济学者认定中国货币当局超发了货币。例如,孙力军等在 2011 年第 8 期《现代经济探讨》中发表的论文“财政扩张、货币超发与通货膨胀”、汪舒等在 2012 年第 8 期《城市管理》发表的论文“地产低迷与货币超发的市场性政策矛盾”、徐诺金在 2012 年第 11 期《金融市场研究》发表的论文“货币超发是经济失衡的原因还是结果”、余丰慧在 2013 年 1 月 30 日《证券时报》上发表的论文“货币超发冲击民生当反思”、刘江等在 2013 年第 3 期的《理论研究》发表的论文“M2 /GDP 水平的国际比较和借鉴”、张锐在 2013 年第 7 期《财经科学》发表的论文“我国货币超发的动态分析与理性评判”、朱威鹏在 2014 年第8 期《经济研究导刊》发表的论文“我国货币超发的理论探讨与实证分析”等等,都认为我国货币当局超发了货币。这些经济学者认为货币超发的根据是: 从纵向来看,我国的 M2 /GDP 比率在提高; 或者从横向来看,与别的国家相比我国的 M2 /GDP 过高。

关于货币超发的原因,张锐和朱威鹏的看法具有一定的代表性。张锐认为,货币超发的原因是: 第一,政府投资规模的扩张导致货币超发; 第二,高额土地出让金收入产生了银行信贷需求扩张的要求; 第三,外汇占款增加引起货币超发; 第四,资本市场的扩容造成货币超发; 第五,权贵阶层把资金转移海外引起货币超发。朱威鹏认为,货币超发的原因是: 第一,政府为了弥补财政赤字而超发货币; 第二,外汇占款增加造成货币超发; 第三,我国高储蓄率导致货币超发。

关于这部分学者的看法,笔者认为: 第一,M /GDP 并不能反映一个国家是否超发了货币。笔者将会证明,这种看法混淆了国内生产总值与社会交易额的区别,忽略了货币流通速度的作用,混淆了货币供给存量和货币供给流量的区别。第二,所谓财政赤字、政府投资、资本市场导致我国货币超发属于想当然的看法。我国货币当局通过发行货币弥补财政赤字,提供给政府投资,或者用于扩大资本市场吗? 根据 1995 年颁布的《中华人民共和国中国人民银行法》第二十九条规定,中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券。如果认为我国货币当局公然违反中央银行法,需要提供可信证据。第三,用人民币购买外汇储备下来形成的外汇占款确实导致人民币的投放,但是这些经济学者没有注意到,我国货币当局从 2003 年已经开始在外汇占款过大的时候通过发行中央银行票据的方法进行对冲。第四,储蓄率过高触及到 M2 /GDP 偏高的原因,但遗憾的是论证的逻辑却是储蓄没有参加GDP 的生产,难道储蓄不会转化为投资吗? 这样储蓄的利息从何而来?

(三) 关于货币没有超发的看法

部分经济学者认为我国货币当局没有超发货币。例如,王国刚在 2011 年第 7 期《经济学动态》上发表的论文“货币超发说缺乏科学根据”、王兆旭等在 2011 年第 11 期《经济学动态》发表的论文“M2 /GDP偏高的内在原因和实证检验”、李雄军等在 2013 年第 9 期《经济问题探索》发表的论文“中国货币超发的存在性研究”、范从来等在 2014 年第 3 期《经济理论与经济管理》发表的论文“中国货币超发判断标准、成因及其治理”以及在 2015 年第 3 期《中国经济问题》发表的论文“产业结构影响 M2 /GDP 比值的实证研究”等等,都认为我国货币当局没有超发货币。

关于货币没有超发的理由,王国刚和范从来的看法具有一定的代表性。王国刚认为用 M2 /GDP 说明货币超发不可取: 第一,使用货币进行交易的不仅是包括可变资本和剩余价值在内的新创造商品的价值,而且还包括劳务和金融产品。第二,货币具有交易货币和贮藏货币的职能,M2 有一部分属于贮藏货币。第三,国内生产总值不包括商品价值构成中的不变资本以及金融机构的部分收入,而不变资本和金融机构收入的交易也需要使用货币。第三点与第一点的内容实际上是相似的。范从来也认为用 M2 /GDP 说明货币超发不可取: 第一,M2 不是一个合适的指标,选择流动性更强的 M1 似乎更加合适。第二,忽略了货币流通速度的影响。第三,国内生产总值只包括新创造商品的价值,而不变资本的交易也需要货币。第四,忽略了中美两国 M2 指标的差异、境外货币数量的差异、直接与间接融资的差异。

笔者认为,王国刚指出国内生产总值没有涵盖许多必须用货币进行的交易是对的,但是他的表述并不准确: 国内生产总值并不是只计算新创造的商品价值,还包括耗费的不变资本中固定资本的价值; 它并不是只计算物品的价值,还包括服务的价值。因此,王国刚没有证明各种交易的总和究竟与国内生产总值存在什么关系因而导致 M2 /GDP 的指标无效。在范从来所提出的问题中,有的问题与王国刚提出的问题是相似的,如 M2 /GDP 指标的可行性问题; 有的问题与王国刚提出的问题不同,如狭义和广义货币供给量指标选择问题、货币流通速度问题和中美货币供给量定义的差异问题。对于前一类问题不再赘述,对于后一类问题笔者的看法如下: 第一,即使用流动性较强的 M1 来度量,我国 M1 /GDP 仍然远高于美国。第二,货币流通速度是一个重要的因素,遗憾的是范从来并没有进行论证。第三,中美货币供给量定义的差异是一个原因,但它只解释了中美两国较小的 M2 /GDP 比例上的差额。因此,笔者试图更加完整和准确地论证我国货币当局是否超发货币的问题。

二、我国不存在长期超发货币的现象

(一) 货币政策的规则

笔者认为,首先应该讨论这样的问题: 货币投放多了还是少了应该以什么作为判断标准? 在 20 世纪 30 年代金本位制解体以后,各国货币成为信用货币,各国货币当局按照什么规则投放货币就成为了一个重要问题。美国经济学者、诺贝尔经济学奖获得者弗里德曼( M. Friedman) 曾经提出了一个简单货币规则: 稳定货币供给的增长率,使货币供给增长率与国内生产总值增长率相一致。笔者认为,简单货币规则是不对的。国内生产总值包括的商品价值是本时期生产的最终商品的价值,它既不包括过去生产的产品即二手产品的价值,也不包括中间产品的价值,更不包括各种金融资产的价值。但是,任何物品、服务和资产的交易都需要货币。除非可以证明所有物品、服务和资产的交易额与最终产品的价值严格按比例变化,否则简单货币规则不是一个可行的发行货币的规则。

然而,在现实的经济里,金融资产交易额的变化与最终商品价值的变化差距甚远。表 2 显示了美国名义国内生产总值与美国纽约证券交易所交易额的年增长情况。从这个简单的例子可以看到,金融资产的交易额会发生较大幅度的扩张或收缩,按照名义国内生产总值增长率确定货币供给增长率有可能导致货币出现过少和过多的情况。因此,仅从货币的交换媒介的职能来看,简单货币规则就不可取。

(二) 货币政策的实践

从货币政策的实践来看,世界上主要国家的货币当局几乎从来没有以简单货币规则作为制定货币政策的规则。以美国为例,里根就任总统以后,曾宣布放弃凯恩斯学派的经济政策,采用货币学派的经济政策。但是,在里根总统从 1981 年到 1984 年的第一个任期里,美国名义国内生产总值的增长率分别为 12.2% 、4.2% 、8.8% 、11.1% ,实际国内生产总值增长率分别为 2.6% 、-1.9% 、4.6% 、7.3% ,货币供给量 M1 的增长率分别是 6.9% 、8.7% 、10.6% 、5.8% ,在美国政府的实践中,国内生产总值增长率并不是货币供给增长率的参照指标。

美国联邦储备系统明确指出: 作为中央银行,美国联邦储备系统的货币政策是实现国会确定的三个目标: 就业最大化、价格稳定和合适的长期利率。《中国人民银行法》规定: 货币政策目标是保持货币币值的稳定,并以此促进经济增长。《日本银行法》规定: 日本银行的政策目标是实现价格稳定,以保持国家经济的稳定发展。因此,按照各个国家中央银行的货币政策目标,判断一个国家货币是否投放多了或者少了,应该以价格稳定、增长稳定和利率稳定作为标准,尤其以价格稳定作为标准。

(三) 我国的通货膨胀情况

经典的货币理论如费雪方程式、剑桥方程式、凯恩斯的货币理论、弗里德曼的货币理论也证明,货币供给量过多必然导致通货膨胀。因此,可以通过考察我国通货膨胀情况来验证我国货币当局是否过多地投放了货币。表 3 显示了我国 2000 年以来居民消费价格指数(CPI) 和工业生产者出厂价格指数(PPI) 的变化情况。前者反映了消费品价格变化情况,后者反应包括投资品在内的工业制品价格变化情况。在长达 18 年的时间里,从居民消费价格指数来看,有 2 年增长幅度超过 5% ,最高的记录是 5.9% 。从工业生产者出厂价格指数来看,有 4 年增长幅度超过 5% ,最高纪录是 6.9% 。在这段时间里,只有2010 年 7 月到 2011 年 12 月的价格水平上升与货币投放过多有关。2008 年 9 月,美国金融危机激化,对世界各国产生了衰退性的冲击,我国货币当局为了抵御这种冲击,过量投放了货币。2009 年,我国货币供给量 M1 和 M2 的增长率达到 24.9% 和 27.6% ,远高于多年的平均增长率。

事实表明,我国并没有发生长期的通货膨胀。这就是说,我国货币当局并没有长期过量投放货币。但是,为什么我国的 M /GDP 如此之高? 实际上,美国经济学者麦金农( Ronal Mckinnon) 在 1993 年就提出了“中国货币之谜”( The money puzzle of China) 。他指出,中国货币增长率长期高于通货膨胀率与实际 GDP 之和,货币供给存量长期大于经济总规模,但是这没有导致中国同等幅度的物价上涨。因此,“中国货币之谜”的症结是我国的 M /GDP 为什么如此之高呢?

三、“中国货币之谜”产生的理论根源

(一) 忽略了社会交易额与国内生产总值的区别

笔者认为,我国货币当局超发货币之说或者麦金农的“中国货币之谜”,源于人们不了解货币理论发展的历史而产生的两个误解: 第一个误解是忽略了国内生产总值和社会交易额的区别,第二个误解是忽略了货币流通速度对货币需求量的重要影响。

美国经济学者费雪( I. Fisher) 在 1911 年出版的《货币的购买力》,提出“费雪方程式”。他认为,如果用 W 表示交易量,P 表示平均价格水平,那么 PW 就是交易额,也就是从需求角度分析的要完成商品交易所需要的货币量。另外,如果用 M 表示货币存量,V 表示单位货币的流通速度,即单位货币的流通次数,那么 MV 就是实际流通的货币数量,也就是从供给角度分析的实际发生作用的货币量。由于买就是卖,货币的供给量等于需求量,即 MV = PW。需要注意的是,费雪明确指出货币需求量取决于交易额。

在费雪之后,在货币研究领域中出现了交易量无法统计的问题。美国经济学者弗里德曼(M.Friedman) 曾指出: “国民账户或社会账户近来的发展已开始侧重于国民收入交易而不是总交易,而且已经很明显地、令人满意地解决了区分价格变化和数量变化所产生的概念上及统计上的问题。”这样,货币的交易学说即货币需求量取决于交易量被货币的收入学说即货币需求量取决于国民收入所取代。

数年之后,英国经济学者庇古( A.C.Pigou) 沿用了货币收入说的思想,于 1917 年提出了经济学界称之为的“剑桥方程式”: M = kPY。在这个方程中,P 的定义没有变,k 是货币流通速度的倒数,但 M 变成现金余额,Y 变成国民收入。在庇古以后,不论是 20 世纪 30 年代在经济学界掀起“革命”的凯恩斯(J.M.Keynes) 的货币理论,还是美国货币学派的代表人物弗里德曼的货币理论,或者是其他经济学者的货币理论,都认为货币需求取决于国民收入。随着国民经济核算体系的演进,人们又用国民生产总值或者国内生产总值取代国民收入。

从上面的分析可以看到,在货币思想史上,经济学者们由于交易额不可计量才用国民收入或国内生产总值代替。但是,人们因此就形成教条: 货币需求量取决于国内生产总值。实际上,任何物品、服务、资产的交易都需要用货币来完成,笔者把所有交易形成的金额称为社会交易额(Social Transaction Amount) 。社会交易额与国内生产总值存在巨大差异,决定货币需求量的不是国内生产总值而是社会交易额。

关于用国民收入或者国内生产总值取代交易额对货币需求进行分析,弗里德曼是清醒的。他指出:“然而,它们也有它们的缺陷,这就是完全忽略了中间产品的交易与最终产品交易的比率,完全忽视了现有资产的交易。”他接着指出: “这些差别是构成了国民收入方程式的优点,还是构成了它的缺点? 很明显,这取决于决定人们愿意持有的货币量的因素是什么。上文中所考虑的这类变化,即中间产品交易和资产交易对国民收入比例的改变,是否会以同一方向、同一比例改变人们所希望持有的货币量?”

然而,没有社会交易额的实际数据,这一切都无法证实。令人欣慰的是,国际清算银行(Bank for International Settlements) 从 20 世纪 80 年代开始提供若干国家银行之间以及非银行主体使用各种支付方式进行非现金交易的统计数据,使人们从支付的角度估算社会交易额成为可能。尽管这些数据常常出现不连贯和不可比的情况,但这已经是有史以来最接近于真实的物品、服务和金融资产交易的统计数据。

根据 2000 年到 2015 年美国银行之间以及非银行主体的非现金支付数据,可以分别得到图 1 和图 2表示的这个时期以“亿美元”为单位的美国名义国内生产总值和非现金社会交易额的变化情况。

从图 1 和图 2 可以看到,美国国内生产总值与非现金社会交易额存在很大差异: 2000 年到 2015 年,从绝对数来说,后者平均是前者的 73. 78 倍; 从变化来说,后者波动幅度比前者大得多。例如,2009 年与 2008 年相比,名义国内生产总值减少了 2. 04% ,但是非现金社会交易额减少了 20. 40% 。

笔者又利用英国和日本 2001 年以后的数据进行验证,发现存在同样的情况。从 2001 年到 2015年,英国的社会交易额的平均数是国内生产总值的 58. 76 倍。社会交易额的波动幅度比国内生产总值大得多。例如,2009 年与 2008 年相比,英国名义国内生产总值减少了 2.80% ,但是非现金社会交易额减少了 16. 30% 。日本的社会交易额的平均数是国内生产总值的 57.62 倍。社会交易额的波动幅度也大于国内生产总值。例如,2009 年与 2008 年相比,名义国内生产总值减少了 6.00% ,但是非现金社会交易额减少了7.94% 。

根据费雪方程 MV = PW,如果从货币需求角度分析,用 Md 表示货币需求量,那么 Md = PW/V。即货币需求量与交易量成正比,与货币流通速度成反比。因此,如果能够证明我国社会交易额 PW 相对于国内生产总值较大,货币需求量就较大,在货币均衡条件下货币供给量也就较大,M/GDP 偏高并不反常。

(二) 忽略了货币流通速度对货币需求量的影响

费雪正确地指出货币需求量取决于交易额,但他基于方程式 MV = PW 指出: “物价在这种假定情形之下,必将(1) 直接随流通货币的数量(M) 而变动,(2) 直接随流通率(V) 而变动,(3) 与交易量(W) 作反向的变动。三种关系中,以第一种为最有注重的价值,它构成‘货币的数量原理’。”由此可见,尽管费雪并不认为货币流通速度是不变的,但是他认为货币流通速度是不重要的因素,因此价格水平与货币供给量成比例变化。庇古坚持费雪的基本看法,他认为货币流通速度是稳定的,货币供给的变化直接对价格水平产生影响。

虽然凯恩斯并不认为货币流通速度是稳定的,但他在 1936 年出版的《就业利息和货币通论》中指出: “当然我们没有理由认为 V 是一个常数。它的数值取决于银行及工业组织的性质、社会习惯、收入在各个阶层之间的分配以及持有闲置货币的成本。但是假如我们所讨论的是一个短时期,我们不妨假设以上各个因素都没有多大变化,这样也可以把V看作一个常数。”

弗里德曼在他的货币理论中没有对货币流通速度给予很大的关注,但是他在 1971 年出版的《美国货币史》中则使用国民生产净值 /( 通货 + 存款) 的指标对 1869—1960 年的货币流通速度进行计量。他指出: “货币流通速度是一个相对稳定的量,在真实收入增长时会下降,而且它有相当固定的周期形式,即经济紧缩时期下降,经济扩张时期上升或以较低的速度下降。”在 20 世纪 90 年代以后,美国经济学者米什金(Federic S. Mishkin) 和萨缪尔森(Paul A. Samuelson)提出货币流通速度是不稳定的或者至少在一定的时期是不稳定的,但他们主要是指出货币学派在这个问题分析中的不足,他们并没有把货币流通速度作为货币理论结构中的重要变量。

由于在货币理论中没有把货币流通速度置于重要的地位,人们也从此形成教条: 货币流通速度是相对稳定的,可以把货币供给存量看作是货币供给流量,人们也就用 M /GDP 来判断是否过量发行货币了。实际上,在 M /GDP 中,M 是存量,GDP 是流量,如何能够把存量与流量直接相比? 这显然忽略了货币流通速度的因素,货币供给流量是 MV( 货币流通速度) 。

即使基于国内生产总值计算的货币流通速度是稳定的,但是基于社会交易额计算的货币流通速度也是稳定的吗? 即使货币流通速度是稳定的,但是它对于不同的国家来说一定是相似的吗? 笔者利用国际清算银行提供的数据,得到了图 3 和图 4 所表示的基于国内生产总值和社会交易额计算的美国2000 年到 2015 年货币流通速度的变化情况。

从图 3 和图 4 可以看到,美国基于国内生产总值计算的货币流通速度还是相对稳定的,但是基于社会交易额计算的货币流通速度则具有更大的波动性。笔者又用英国和日本 2001 年到 2015 年的实际统计数据进行验证,发现英国和日本的货币流通速度变化情况与美国相似。因此,实际经济中的货币流通速度不是稳定的而是易变的。

美国、英国和日本的货币流通速度不但易变,而且各国之间也存在很大的差异。据笔者计算,2001年到 2015 年,美国、英国和日本基于社会交易额的货币流通速度分别是 148.34、84.83、69.75。

根据费雪方程 MV = PW,如果从货币需求的角度分析,用 Md 表示货币需求量,那么 Md = PW / V。这就是说,货币需求量与交易量成正比,与货币流通速度成反比。因此,如果能够证明我国货币流通速度 V 较慢,那么要完成一定的社会交易额所需要的货币就较大,在货币均衡的条件下货币供给量也就较大,M /GDP 偏高并不反常。

四、“中国货币之谜”形成的实际原因

(一) 中国相对货币流通速度较慢

前面的分析表明,各个国家的货币流通速度存在很大的差异。根据费雪的货币需求等式 Md = PW/V,如果能够证明我国货币流通速度 V 较慢,那么要完成一定的社会交易额 PW 所需要的货币就越多,在货币均衡的条件下货币供给量也就越大,M /GDP 偏高并不反常。

货币供给有存量和流量之分: 有多少货币是货币存量,实际发挥作用的货币是货币流量,货币存量与一定时期货币流通速度的乘积形成该时期的货币流量。所谓货币流通速度是指每单位货币在一定时期中所流通的次数。例如,如果我国的货币供给存量是美国货币存量的 2 倍,但是我国的货币流通速度是美国的 1 /4,那么我国货币供给流量只有美国的 1 /2! 我国的货币究竟是多了还是少了? 因此,不考虑货币流通速度根本无法判断货币供给量是多了还是少了。

要对我国和美国的货币流通速度进行比较,应该使用社会交易额的指标而不应该使用国内生产总值的指标。国际清算银行把支付方式划分为银行之间非现金支付方式和非银行主体非现金支付方式。由于不同国家银行之间非现金支付数据难以直接比较,笔者采用了非银行主体非现金支付数据进行分析。非银行主体非现金支付方式分为银行转账(Credit transfers) 、直接借记(Direct debits) 、用卡支付(Card payments) 、电子货币(E-money payment) 、支票支付(Cheques) 。所谓直接借记在我国称为定期借记,它是指银行接受客户的委托,按照协议从付款人账户上直接划出款项,转入收款人账户的结算形式,如代收水电煤气费等。中美两国都缺少电子货币支付的数据,但我国近年没有向国际清算银行提供直接借记数据,很有可能是把它列入银行转账了。由于美国 2012 年对银行转账改变了统计方法,造成2012 年前后银行转账数据不可比较,又由于我国银行转账的数据在 2015 年出现了不可信的成倍增加,笔者根据国际清算银行在 2017 年 12 月发布的最新报告,采用可比较的 2012—2014 年的数据对中美两国的货币流通速度进行比较,结果如表 4 所示。

从表中可以看到,2012—2014 年我国和美国的平均货币流通速度是 35.4 和 63.21,我国货币流通速度远低于美国。

人们可能争辩说,货币流通速度 = 社会交易额 /货币供给量,社会交易额 /货币供给量低意味着货币供给量 /社会交易额高,这不是同义反复吗? 笔者认为这不是同义反复。通俗地说,如果发行的货币很多,但货币不流动,怎么能说货币太多了呢? 虽然货币流通速度与货币供给量 /社会交易额的比率存在倒数关系,但是货币流通速度还受到与社会交易额和货币供给量无关的独立因素影响。

费雪早在 1911 年出版的《货币购买力》的论著中详细分析了影响货币流通速度的因素。他认为,货币流通速度受到三种因素的影响: 第一,个人习惯,包括个人的节俭和储蓄的意愿、以记账方式进行交易的习惯和使用支票来进行交易的习惯。个人节俭或储蓄会减少流通中的货币,导致货币流通速度下降。但是,使用记账或支票进行交易会导致货币流通速度提高。第二,支付制度,包括收支的次数、收支的规律性和收支期限的匹配程度。收支的次数越多,收支越有规律性,收支在时间上匹配程度越高,货币流通速度越快。第三,普通原因,包括人口密度和交通状况。人口密度越高,交通越便捷,货币流通速度越高。后来,凯恩斯也重申了与费雪相似的看法。

很显然,如果一个国家货币流通速度低,要完成一定交易所需要的货币就多,在货币均衡条件下货币供给存量就多,M /GDP 高没有什么不正常。因此,问题的关键在于要进一步解释为什么我国货币流通速度低于美国。我国和美国的货币制度同属信用货币制度,除了我国很少使用个人支票外,我国的支付工具与美国没什么差异。我国和美国货币流通速度的差异是由两国的经济状况和社会习惯造成的:

第一,长期以来,中国人有使用现金习惯。在货币的各个组成部分中,现金的流通速度是最慢的。在中国人习惯使用现金的情况下,我国的货币流通速度必然较低。当然,随着网上支付和手机支付的普及,这个因素的影响会不断减弱。另外,我国部分农民由于意识方面的原因,往往以现金的方式保存他们的财富。贪官污吏担心赃款存放在银行易于被发现,也常常在家里藏匿巨额现金。这部分现金的货币流通速度为零,从而降低了总体货币存量的流通速度。

第二,中国人的储蓄率较高。在居民得到收入以后,部分货币存放在活期存款账户以便随时用于消费指出,部分货币存放在定期存款账户以及购买金融资产以用于储蓄。由于消费品生产周期较短,用于消费支出的货币会不断处于流通之中,货币流通速度较快; 用于储蓄的货币需要通过一系列的环节转化为投资,而投资品的生产周期较长,货币流通速度较慢。因此,假定其他条件不变,一个国家消费率越低,也就是储蓄率越高,货币流通速度就越慢。

笔者对中国和美国的最终消费率进行了比较。所谓最终消费率是居民消费支出和政府消费支出的总和对国内生产总值的比例。根据中华人民共和国统计局和美国联邦储备委员会的统计数据,2000—2015 年,中国平均最终消费率是 53.31,美国平均最终消费率是 83.08。由于我国相对货币流通速度较低,完成一定数量的社会交易额所需要的货币就越多,在货币均衡的状态下 M/GDP 必然较高。

(二) 中国相对社会交易额较大

我国 M/GDP 过高除了我国货币流通速度较慢的原因以外,还在于与美国相比中国相对于 GDP 来说的社会交易额较大。前面的分析表明,根据费雪的货币需求等式 Md = PW/V,如果能够证明我国社会交易额 PW 相对于国内生产总值来说较大,货币需求量就越大,在货币均衡的条件下货币供给量也就越大,M/GDP 偏高并不反常。

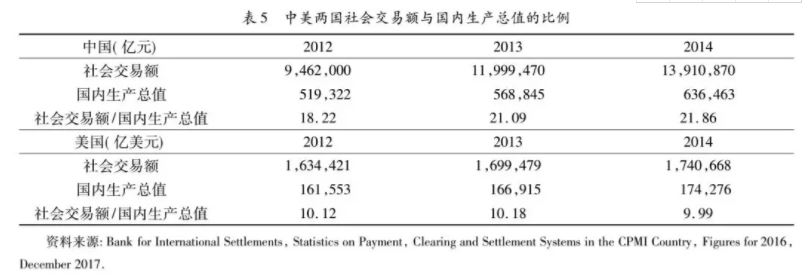

笔者把表 4 提供的社会交易额数据与国内生产总值相比,得到表 5 的结果。从表 5 可以看到,我国社会交易额与国内生产总值的比率是美国的两倍。尽管货币流通速度具有一定的弹性,但更大的社会交易额就意味着更多的货币需求量,从而要求更多的货币供给量,M/GDP 较高就不足为奇了。

然而,接下来的问题是: 我国相对于 GDP 的社会交易额为什么比美国高这么多? 笔者认为有两个原因:

第一,我国商品交易中间环节较多和流通成本较高一直是我国经济存在的问题,生产出来的商品往往要通过多个批发层次才进入零售领域。例如,钢铁厂生产出来的钢铁要经过大经销商、中经销商甚至小经销商才到达用户手上。我国燃料、原材料、设备、农产品的交易都在不同程度上存在这种情况,这样就造成了我国社会交易额远大于国内生产总值。

第二,我国金融资产规模扩张更快以及交易更为频繁。美国金融市场的发展比较成熟,从而形成了相对稳定的状况。但是,我国的金融市场是在 20 世纪 90 年代才开始发展起来,正处于扩张的时期。以证券市场为例,2010 年和 2016 年,美国纽约证券交易所和纳斯达克市场的证券市场价值总和分别是172,835 亿美元和 273,522 亿美元,增长幅度为 58.26%。我国上海证券交易所和深圳证券交易所的证券市场价值总和分别是265,422 亿元和511,531 亿元,增长幅度为92.72%。另外,2016 年美国纽约证券交易所和纳斯达克市场的证券市场交易额是 354,675 亿美元,交易额是市场价值的 1.3 倍; 我国上海证券交易所和深圳证券交易所的交易额是 3,773,150 亿元,交易额是市场价值的 7.4 倍。任何交易都需要货币,我国相对 GDP 来说社会交易额较大,货币需求量以及相应的货币供给量就较大。

人们可能提出,虽然我国相对社会交易额较大和相对货币流通速度较低解释了中国静态 M/GDP过高的原因,但是我国货币存量增长率持续高于美国,这是否意味着我国的货币流通速度持续下降。从表 4 所显示的中国 3 年货币流通速度的变化情况来看未必存在这种趋势,但是从表 5 显示的我国的社会交易额与国内生产总值的比例逐渐扩大可以看到,我国的相对社会交易额趋向增加。在货币供给量的增加没有造成通货膨胀的情况下,货币供给量的增加或者被货币流通速度的下降所抵消,或者被社会交易额的增加所吸纳。

(三) 中国和美国货币供给量定义的差异

在分析了我国 M/GDP 偏高的主要原因以后,笔者还要指出我国货币供给量的概念与美国存在差异也是一个原因。我国 M1 的定义包括通货和活期存款。美国 M1 的定义包括(1) 财政部、联邦储备银行、存款机构现金池之外的通货; (2) 非银行金融机构发行的旅行支票; (3) 商业银行的需求存款,但不包括存款机构、美国政府、外国官方机构、外国银行的需求存款; (4) 其他支票类存款,包括在存款机构的可转让的存单和自动转移服务的金额、信贷合作社的股份汇票账户、节约机构的需求存款。其中股份汇票账户是指允许成员根据在信贷合作社的股份签发汇票。由此可见,我国 M1 定义中的通货比美国要宽,我国活期存款包括美国的扣除项,但不包括可转让存单和自动转移服务的数额。

如果准确地对我国和美国的相对国内生产总值的狭义货币供给量进行比较,应该采用一致的货币供给量的定义。2015 年末,根据美国联邦储备委员会提供的数据,美国的 M1 是 31,404 亿美元,与国内生产总值之比是 17.33% 。但是,美国银行以外的通货和支票性存款 38,297 亿美元,按照这个仍然窄于我国 M1 的指标计算,它与国内生产总值之比是 21.13% ,与表 1 的比率相比提高了 3.80 个百分点。

我国的 M2 同样与美国存在较大差异。中国的 M2 包括 M1、定期存款、储蓄存款和其他存款。美国的 M2 包括: (1) M1; (2) 包括货币市场存款账户在内的储蓄存款; (3) 10 万美元以下的定期存款,但减去私人退休账户金额以及存款机构的基奥余额; (4) 零售货币市场共同基金的份额,但扣除货币市场共同基金私人退休账户金额以及存款机构的基奥余额。其中基奥余额指根据基奥计划为个体工商户设立的一种免税退休金。由于我国的 M2 包括各种非活期存款,这意味着中国 M2 的概念要比美国广泛得多。

如果准确地对我国和美国的相对于国内生产总值而言的广义货币供给量进行比较,也应该采用一致的货币供给量的定义。2015 年末,根据美国联邦储备委员会提供的数据,美国的 M2 是 124,013 亿美元,与国内生产总值之比是 68.44% 。但是,美国银行以外的通货和支票性存款 38,297 亿美元,定期存款和储蓄存款是 108,549 亿美元。即使按照这个仍然窄于我国 M2 的指标计算,它与国内生产总值之比是 81.04% ,与表 1 的比率相比提高了 12.60 个百分点。因此,我国的货币供给量定义较宽,也在一定程度造成了我国 M/GDP 偏高的现象。

五、简短的结论

综合上面的分析,可以得到这样的结论: 我国存在阶段性投放货币过多的情况,但不存在持续性投放货币过多的情况。我国 M/GDP 过高的“中国货币之谜”源于两个误解: 一是没有注意到在货币思想史上货币需求分析的演变过程而简单地把国内生产总值看作是决定货币需求量的主要因素,二是由于在货币思想史上货币流通速度被假定不变就忽略了货币流通速度在现实经济中的作用。澄清了这两个误解以后也就揭开了“中国货币之谜”: 我国 M/GDP 相对过高是由我国货币流通速度相对较慢、社会交易额相对国内生产总值较大、货币供给量定义相对较宽造成的。由于我国货币当局在实际上没有长期地超发货币,我国也就没有长期地发生通货膨胀现象。因此,部分经济学者仅仅根据货币供给量与国内生产总值之比相对过高就断定我国超发货币甚至滥发货币,显然是过于肤浅了。

来源:《中山大学学报》,2018年第5期