一、一般利润率趋向下降规律的提出与争论

1. 一般利润率趋向下降规律的提出

一般利润率趋向下降是在马克思所处的时代经济学家们注意到的一种经济现象,马克思在《资本论》第三卷中进行了充分的阐述。

马克思认为,在竞争的压力下,资本家会不断扩大固定资本的规模以提高劳动生产率,社会资本有机构成趋向于提高。利润率是剩余价值与预付资本的比率,在剩余价值率不变的条件下,一般利润率趋向下降。马克思指出:“不变资本同可变资本相比的这种逐渐增加,就必然会有这样的结果:在剩余价值率不变或资本对劳动的剥削程度不变的情况下,一般利润率会逐渐下降。但是,随着资本主义生产方式的发展,可变资本同不变资本相比,从而同被推动的总资本相比,会相对减少,这是资本主义生产方式的规律。” “因此,一般利润率日益下降的趋势,只是劳动的社会生产力日益发展在资本主义生产方式下所特有的表现。”

马克思强调,一般利润率下降意味着相对于预付资本来说的相对利润减少了,并不意味着资本主义社会的绝对利润减少。马克思指出:“利润率不断下降的规律,或者说,所占有的剩余劳动同活劳动所推动的物化劳动的量相比相对减少的规律,决不排斥这样的情况:社会资本所推动和所剥削的劳动的绝对量在增大,因而社会资本所占有的剩余劳动的绝对量也在增大;同样也决不排斥这样的情况:单个资本家所支配的资本支配着日益增加的劳动量,从而支配着日益增加的剩余劳动量,甚至在它们所支配的工人人数并不增加的时候,也支配着日益增加的剩余劳动量。”

但是,马克思指出:“必然有某些起反作用的影响在发生作用,来阻挠和抵销这个一般规律的作用,使它只有趋势的性质,因此,我们也就把一般利润率的下降叫作趋向下降。”下述因素都会阻碍一般利润率趋向下降:第一,劳动剥削程度的提高导致剩余价值增加。第二,工资被压低到劳动力价值之下使实际可变资本减少。第三,不变资本由于劳动生产力的提高而出现价值下降。第四,相对过剩人口的存在压低了工资导致可变资本减少。第五,对外贸易使不变资本中的生产资料和可变资本中的生活资料变得便宜,从而导致预付资本的减少。

2. 马克思一般利润率下降规律的争论

与马克思价值转化为生产价格理论一样,马克思一般利润率趋向下降规律也经历了长时间的和激烈的争论。按照加拿大经济学者霍华德(M. C. Howard)和澳大利亚经济学者金(J. E. King)在《马克思主义经济学史:1929-1990》中的概括,在马克思主义经济学界关于马克思一般利润率趋向下降规律的争论经历了三个阶段:

第一个阶段是1883-1918年。在这个阶段,部分马克思主义经济学者指出,马克思可能低估了技术进步对提高劳动生产率的影响。随着技术进步所带来的劳动生产率的提高,不变资本价值会下降,剩余价值率会提高。这样,利润率不但不会下降,反而有可能上升。尽管大多数马克思主义经济学者不否认技术进步的这种作用,但一般认为从长期来看各种起反作用的因素不足以阻止一般利润率趋向下降。另外,马克思主义经济学者也不认为一般利润率趋向下降规律是马克思资本主义经济危机理论的重要组成部分。

第二个阶段是1918-1945年。在这个阶段,大多数马克思主义经济学者坚持马克思一般利润率下降规律,但有一部分马克思主义经济学者对马克思一般利润率趋向下降规律提出挑战。这些挑战表现在两个方面,一个方面是否认存在一般利润率下降的规律。例如,1934年,日本经济学者柴田敬(Kei Shibata)在《京都大学经济评论》上发表了题为“论利润率下降规律”的论文,证明马克思一般利润率下降规律是不能成立的。另一个方面是认为一般利润率下降规律有条件成立。例如,英国经济学者多布(M. H. Dobb)在1940年出版的专著《政治经济学与资本主义发展》中指出,利润率的变化趋势取决于技术变化、劳动生产率的提高和剥削率的关系。利润率可能会下降,但还要根据具体情况才能确定,这种趋势有可能被长期延迟。

第三个阶段是1945年以后。在这个阶段中,马克思一般利润率下降规律受到更多的质疑,除了在后面要专门讨论的斯威齐和置盐信雄的看法以外,具有代表性的看法如下:

1956年,英国经济学者迪金森(H. D. Dickinson)在《经济研究评论》杂志发表了题为“马克思经济学中利润率的下降”的论文。他在实际工资保持不变的条件下,利用科布-道格拉斯生产函数证明,只有在极为特殊的情况下,利润率才会下降。在一般情况下,利润率将随着资本有机构成的提高而提高。只有当资本积累超过某个临界点时,利润率才会下降。他的结论是,利润率下降是无法逃避的,但它可能推迟到某个遥远未来的某个时间。

1957年,英国经济学者吉尔曼(J. M. Gillman)在《利润率的下降》的著作中利用美国制造业的统计资料,证明1880年到1919年资本有机构成趋向提高,剩余价值率保持相对稳定,利润率趋向下降。但是,进入垄断资本主义阶段以后,统计资料不能证明利润率在长期中是下降的。因此,马克思一般利润率趋向下降规律不适用于垄断资本主义阶段,应该用新的理论去取代它。

1979年,美国经济学者沃尔夫(E. N. Wolff)在《美国经济评论》杂志上发表了题为“1947-1967年美国经济的剩余价值率、有机构成和一般利润率”的论文,利用美国1947到1967年的统计资料,分析了按照商品价值计算的价值利润率和按照生产价格计算的一般利润率的变化,得到了如下结论:马克思平均利润率下降的规律在理论上缺乏根据,在经验上缺乏支持。

二、斯威齐和置盐信雄分析逻辑的述评

1. 斯威齐的看法

在对马克思一般利润率下降规律提出质疑的经济学者中,美国经济学者斯威齐和日本经济学者置盐信雄的论证具有代表性,有必要对他们的看法进行评述。

斯威齐(P. M. Sweezy)在1946年出版的、被视为马克思主义经济学权威著作的《资本主义发展论》第六章“利润率下降趋势”第三节“对本规律的一个批评”中,指出马克思一般利润率下降规律的分析存在下述问题:

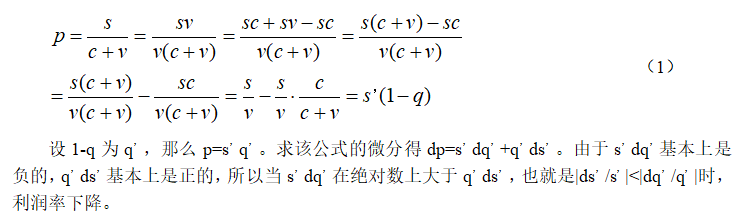

首先,资本有机构成提高和剩余价值不变的假定难以成立。斯威齐提出,马克思在资本有机构成提高和剩余价值不变的假定下提出了利润率趋向下降的规律。如果说资本有机构成提高的假定毋庸置疑,那么在假定资本有机构成提高的同时假定剩余价值率不变是否恰当呢?资本有机构成提高和劳动生产率增长是同时发生的,如果剩余价值不变,这意味着实际工资提高,而且实际工资的增长幅度与劳动生产率的增长幅度相同;这也意味资本家通过提高资本有机构成提高劳动生产率的同时,劳动者得到的利益与资本家得到的利益是一样的。但是,由于在资本主义经济中存在着产业后备军,它起着压低实际工资提高剩余价值率的作用,实际工资的增长幅度不可能与劳动生产率的增长幅度相同。马克思也指出相对过剩人口这个反作用因素的作用,他自己也明确无误地指出:“实际工资从来不会和劳动生产率按同一比例增加。” 因此,应该假定资本有机构成和剩余价值率同时提高。

其次,如果资本有机构成和剩余价值率均为可变,利润率的变化方向不能确定。斯威齐分析了利润率与剩余价值率和资本有机构成的关系:设利润率为p,剩余价值率为s,,资本有机构成为q,剩余价值、可变资本、不变资本分别为s、v、c,假定利润等同于剩余价值,那么

但是,斯威齐指出,这种情况不是肯定发生的。尽管平均每个工人使用的机器和原材料增加,但是机器和原材料的价值在下降,资本有机构成不是以实物表示的变量之比,而是价值表示的变量之比,马克思也指出了不变资本价值下降这个因素的作用。因此,不能笼统地推测资本有机构成的变化要大于剩余价值率的变化。

斯威齐得到如下结论:“这并不是说,利润率没有下降的趋势。不但马克思,就是古典派的理论家和现代理论家也一直认为,利润率下降是资本主义的一个基本特点。我要试图表明的不过是,从资本有机构成的提高着手进行分析,是不可能证实利润率的下降趋势的。”

2. 置盐信雄的看法

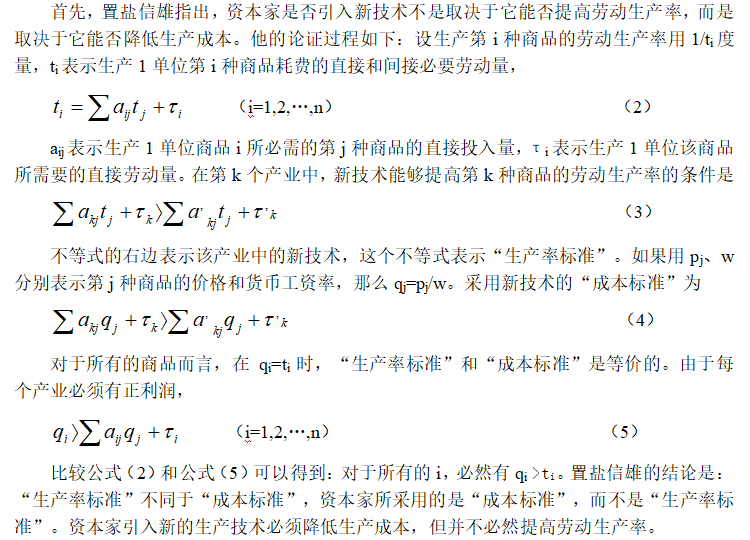

置盐信雄(Okishio Nabuo)于1961年在《神户大学经济评论》杂志上发表了题为“技术变革与利润率”的论文,对马克思平均利润率下降规律提出质疑,他的研究成果被人们称为“置盐定理”。

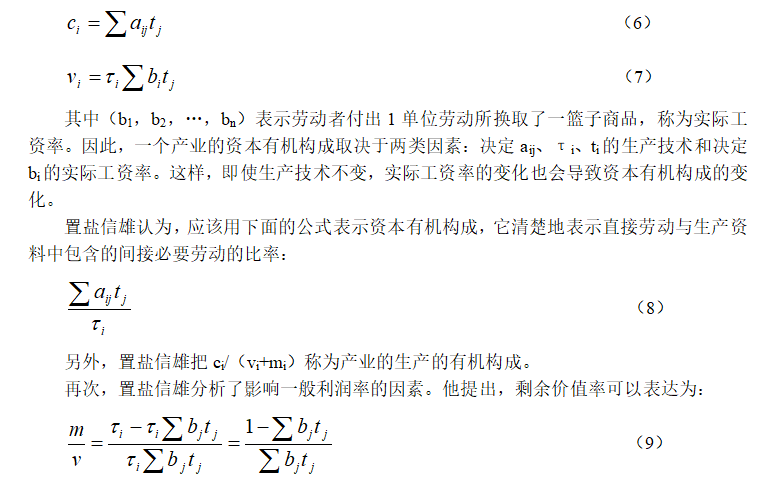

其次,置盐信雄指出,提高劳动生产率的生产技术是否会提高资本有机构成,在没有统计研究的情况下无法回答。因此,他不准备讨论这个问题而提出如何更好地表达资本有机构成的问题。置盐信雄认为用不变资本对可变资本的比例来表示资本有机构成不能充分展示马克思的观点,因而提出了替代资本有机构成的指标:

剩余价值率取决于实际工资率和工资品行业的劳动生产率。如果bj>0,则第j个行业是工资品行业。工资品行业的劳动生产率不仅取决于本行业的生产技术,而且取决于与工资品行业密不可分的行业的生产技术,置盐信雄把这两种行业称为基本品行业。因此,在实际工资率为一定的条件下,剩余价值率取决于基本品行业的生产技术。

如果在基本品行业引入新的生产技术,导致生产工资品的劳动生产率提高,在实际工资率为一定的条件下,可变资本减少,剩余价值率提高。但是,非基本品的生产技术不影响剩余价值率,马克思否认这一点是不对的。

置盐信雄指出,在基本品行业引入新的生产技术除了导致剩余价值率提高以外,还导致资本有机构成提高。马克思所以认为前者的效应不能抵消后者的效应,实际上暗含了利润率小于或等于他提出的生产有机构成的倒数的条件:

在生产有机构成的倒数是利润率上限的条件下,可以提到资本有机构成提高导致利润率下降的结论。

但是,置盐信雄认为这里的分析存在两个问题:第一,剩余价值对不变资本和可变资本之和的比率不是利润率,利润只是剩余价值的一个部分。然而即使如此,在一定的条件下仍然可以得到资本有机构成提高导致利润率下降的结论。第二,资本家引入新技术所采用的不是“生产率标准”,而是“成本标准”。也就是说,资本家引入新的生产技术必须要降低生产成本。既然如此,资本家引进新的生产技术必然导致利润率的上升。

因此,置盐信雄得到了两个与马克思不同的结论:第一,如果引入新的生产技术的行业是非基本品行业,对一般利润率没有影响。第二,如果引入新的生产技术的是基本品行业,一般利润率必然上升。

3. 笔者的评论

关于一般利润率趋向下降规律的讨论涉及两个问题:一是论证逻辑的问题,即该规律在逻辑上是否成立;二是实证检验的问题,即该规律在现实经济中是否存在。马克思已经观察到一般利润率趋向下降的现象,试图从逻辑上去说明这种现象。不论是斯威齐还是置盐信雄都在逻辑上对马克思的论证提出异议,但是他们都没有利用他们所处时代的实际经济数据来验证他们的看法。笔者首先在逻辑上对斯威齐河置盐信雄的论证进行分析,然后再利用第二次世界大战结束以后的实际经济数据去验证是否一般利润率趋向下降规律。

首先来分析斯威齐的看法。斯威齐指出,由于工人的利益不可能与资本家的利益一起随着资本有机构成提高所带来的劳动生产率的增长一起增长,马克思关于资本有机构成提高而剩余率不变的假定是不对的,剩余价值率与资本有机构成同时提高。

确实,资本的本质是追逐剩余价值,它会尽可能的榨取剩余价值,不愿意与工人分享劳动生产率提高的利益。但是,资本家努力压低工人工资,是从劳动力的需求方面起作用的。工人工资水平的高低,还取决于工人阶级的抗争,即取决于劳动力供给方面的作用。因此,在工人阶级的斗争中,资本家有可能不得不与工人阶级分享资本有机构成提高带来的劳动生产率提高的利益,剩余价值率不是必然提高的。

当然,从马克思的著述来看,马克思认为在资本主义经济里,由于存在产业后备军,在工人工资水平的决定中资本家起着主导作用,剩余价值率是有可能趋向提高的。在马克思所处的那个时代,历史事实也确实是如此。马克思假定在剩余价值率不变的条件下有机构成将会提高,主要是马克思强烈地预感到随着科学技术的进步,资本家在竞争的压力下将会努力采用机器设备来进行生产,资本有机构成的提高将会抵消剩余价值率上升而导致一般利润率趋向下降。

其次来分析置盐信雄的看法。笔者认为,置盐信雄关于一般利润率变化趋势的论证在逻辑上存在如下问题:

第一,置盐信雄指出,资本家引入新技术所采用的不是“生产率标准”,而是“成本标准”,资本家不会引入不会导致生产成本下降的新技术。显然,这个前提条件至关重要,如果这个前提条件成立,在生产领域任何技术进步都只导致生产成本的下降,因而都导致利润率的提高,马克思一般利润率趋向下降规律在逻辑上完全不能成立。

但是,笔者认为置盐信雄的这个前提条件是错误的。劳动生产率的提高与生产成本的下降是互相联系的,在工资率不变的条件下劳动生产率的提高将导致单位产量的工资成本的下降。但是,劳动生产率的提高与生产成本的下降又是相互区别的,劳动生产率的提高未必导致生产成本的下降,生产成本的下降未必意味着劳动生产率的提高。例如,在单位产量耗费设备和原材料不变的条件下,如果工资率的增长率高于劳动生产率的增长率,单位产量的工资成本将会上升。又如,如果新技术导致单位产量耗费的机器设备和原材料减少,生产成本下降,但劳动生产率并没有提高。

接着的问题是:资本家不可能引入不会导致生产成本下降的新技术吗?能够同时导致劳动生产率提高和生产成本下降的新技术就不必分析了,下面只讨论只会导致劳动生产率提高或只会导致生产成本下降的新技术。

假定资本家增购机器设备进行生产,在提高劳动生产率的同时也导致单位产量生产成本的上升。在这种情况下,虽然单位产量的利润减少了,但是总利润增加,资本家照样会引进新的机器设备。例如,原来某资本家生产1万单位产品,单位产品的生产成本是7美元,总利润是3万美元。现在该资本家引进新的机器设备生产出2万单位产品,单位产品的生产成本是8美元,总利润是4万美元,难道资本家不愿意赚4万美元而只愿意赚3万美元吗?马克思在论述一般利润率趋向下降规律的时候不只一次地指出如下事实:“随着资本主义生产方式的发展,利润率会下降,而利润量会随着所使用的资本量的增加而增加。”再假定资本家采用了某项新技术,导致生产单位产量耗费的原材料减少。在这种情况下生产成本下降了,但劳动生产率并没有提高。资本家当然也会引入这种新技术,它对一般利润率趋向下降的反作用相当于马克思所说的不变资本价值下降对一般利润率趋向下降的反作用。

从上面的分析可以看到,资本家不可能只引入单纯导致生产成本下降的新技术而不引入可以提高劳动生产率的新技术,置盐信雄提出的前提条件是错误的。

第二,置盐信雄把行业分为基本品行业和非基本品行业,并认为只有基本品行业的新技术对利润率产生影响,非基本品行业的新技术对一般利润率不产生影响。他还强调,马克思否认这种行业的划分以及否认非基本品行业的新技术不会对利润率产生影响是错误的。

笔者认为,置盐信雄这种行业划分意义不大。工人的工资品(b1,b2,…,bn)难道是一成不变的吗?在现实的经济中,工人的工资品涉及除了少数奢侈品以外的全部消费品。随着经济的发展,以前属于奢侈品的东西可能变成现在的消费品。另外,几乎所有生产投资品的行业与生产消费品的行业都是相互联系的。这样如何去划分基本品行业和非基本品行业?如果这样划分的非基本品行业只是极少数行业,这样的划分在理论上又有什么意义?

第三,置盐信雄认为马克思关于利润率的概念是错误的,它认为利润率是企业利润与总资本之比,而不是马克思所说的剩余价值与总资本之比。实际上,马克思十分清楚这种区别。马克思在分析一般利润率趋向下降的时候指出:“如果我们考察社会总资本C,用P1表示扣除利息和地租以后剩下的产业利润,Z表示利息,r表示地租,那末,M/C=P/C=(p1+Z+r)/C=P1/C+Z/C+r/C。”马克思只是试图探讨一下剩余价值与总资本之比即一般利润率是否存在趋向下降的规律。马克思指出:“我们这里所说的利润,只是剩余价值本身的另一个名称;不过在这里,剩余价值是对总资本而言,不是对产生它的可变资本而言。所以,利润率的下降表示剩余价值本身和全部预付资本的比率的下降,因而同这个剩余价值在各个范畴之间的任何一种分配无关。”在企业利润、利息和租金相互之间的分配没有发生重大变化的条件下,企业利润/总资本与剩余价值/总资本的变化趋势是相似的。

但是,在指出斯威齐和置盐信雄在论证上的不足以外,笔者还要指出,斯威齐所提出的从逻辑上不能证明资本有机构成的提高将导致一般利润率趋向下降的看法是正确的。正如斯威齐关于利润率、剩余价值率和资本有机构成相互关系的计算公式p=s’(1-q)所表达的那样,在剩余价值可变的条件下,只有在极为严格的条件下资本有机构成的提高才会导致一般利润率趋向下降,而这个严格的条件在资本主义经济中一般是不具备的。除此以外,笔者还要进一步提出的问题是:随着科学技术的进步,资本有机构成就一定提高吗?另外,随着资本主义的发展,剩余价值率就一定上升吗?因此,笔者认为有必要利用历史数据进行检验,来加深对一般利润率变化规律的认识。

三、马克思一般利润率下降规律的验证

1. 美国1948-2015年一般利润率的变化情况

在马克思的生产价格理论中,存在两个利润率的概念:一个是利润与耗费的资本的比率,另一个是利润对垫付的资本的比率。垫付的资本与耗费的资本不是一个范畴,垫付在不变资本中的固定资本是按照折旧率转化为耗费资本。这就是说,在固定资本在一个生产过程全部折旧完毕的条件下,垫付资本才等于耗费资本。

马克思在分析一般利润率下降规律的时候,一直使用垫付资本的概念,利润率是指剩余价值对垫付资本的比例。马克思在分析一般利润率下降规律的时候指出:“我们这里所说的利润,只是剩余价值本身的另一个名称;不过在这里,剩余价值是对总资本而言,不是对产生它的可变资本而言。所以,利润率的下降表示剩余价值本身和全部预付资本的比率的下降,因而同这个剩余价值在各个范畴之间的任何一种分配无关。”

美国是一个成熟的资本主义国家,经济统计资料也比较完整。笔者以美国为例来分析一般利润率变化情况。美国经济分析局(Bureau of Economic Analysis)的产业数据库提供了下述数据:第一,私人企业非住宅固定资产净存量(private net Stock of nonresidential fixed assets),它是指私人企业的基础设施、机器设备和知识产权在年末的价值。第二,私人非公司和公司固定资产折旧额(noncorporate and corporate capital consumption allowances),它是指公司制企业和非公司制企业当年固定资产的折旧额。第三,私人企业中间投入品的价值(intermediate inputs),它是指私人企业在当年生产过程中耗费的各种能源和原材料的价值。第四,私人企业对雇员的报酬(compensation of employees),它包括当年工资和薪金、为雇员支付的养老金和保险基金、向政府支付的社会保险等。第五,非农业的业主收入和公司利润(nonfarm proprietors' income and corporate profit),它是指排除了农场主经营收入以外的非公司制企业经营收入和公司制企业利润收入。虽然它排除了农场主经营收入,但包括农业服务机构、林业和渔业机构的经营收入。第六,净利息(net interest)。对于单个产业来说,它是指某个产业得到的利息与支付的利息的差额;对于整个产业来说,由于存在相互支付的利息的关系,它是指整个产业得到的利息。第七,经营性租金收入(rental income),它是指出租不动产、机器设备等固定资产的租金收入。

应该指出,美国统计部门的经济范畴与马克思经济学的经济范畴是不一致的。因此,在利用美国统计数据对马克思经济学的理论进行实证检验的时候,需要对现行的经济数据进行调整以尽可能接近马克思经济学的范畴。私人企业非住宅固定资产净存量与私人非公司和公司固定资产折旧额之和,接近于马克思垫付的固定资本的概念。私人企业中间投入品的价值接近于马克思流动资本的概念。这样垫付的固定资本和流动资本之和接近于马克思的垫付的不变资本的概念。另外,私人企业对雇员的报酬接近于马克思的可变资本的概念,非农业的业主收入、公司利润、净利息、租金收入之和接近于马克思剩余价值的概念。垫付的不变资本与可变资本之和构成垫付的总资本,把剩余价值与垫付的总资本相比便得到一般利润率。

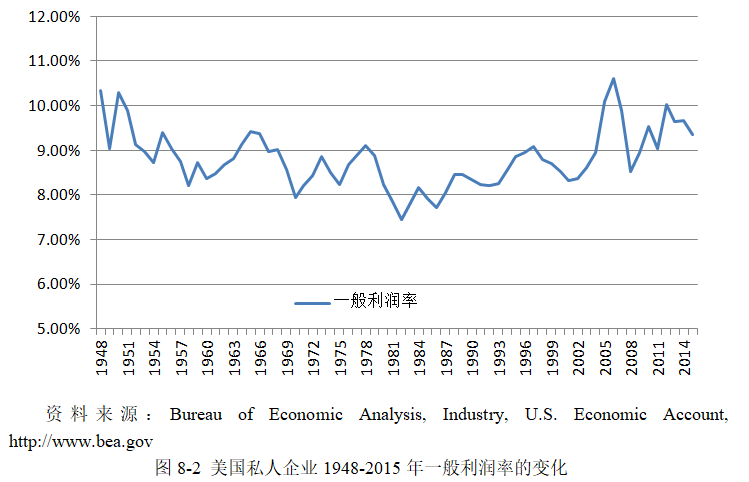

由于美国经济分析局从1947年开始才提供中间投入品的数据,1948年才提供经营性租金收入,笔者根据1948-2015年产业数据库的相关数据,得到了如图1所示的美国私人企业68年期间的一般利润率的变化情况。

从图1可以看到:美国一般利润率从1948年到1982年长达34年的时期里趋向下降,从1982年到2015年长达33年的时期里趋向上升。这意味着一般利润率在很长的历史时期中确实趋向下降,但从更长的历史时期看未必是趋向下降的。另外,美国一般利润率从1948年到2015年长达68年的时期里的变化比较稳定,最高和最低的一般利润率相差没有超过4个百分点。

2. 与资本有机构成和剩余价值率的变化的比较

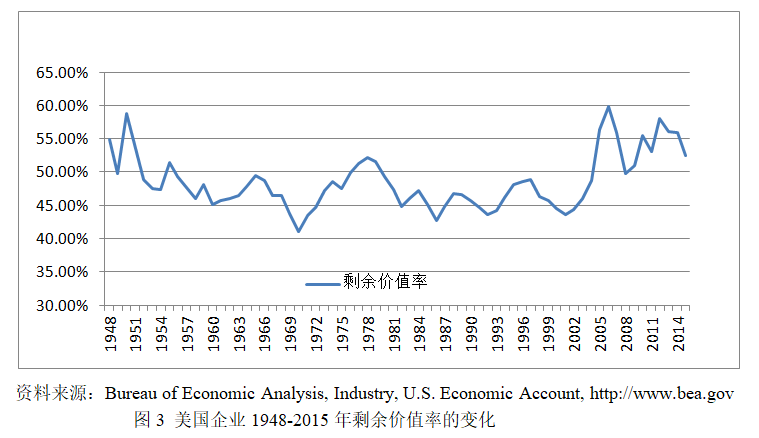

为了考察资本有机构成和剩余价值率对一般利润率的影响,笔者根据同样的数据来源,计算了1948-2015年美国私人企业的资本有机构构成和剩余价值率。在利用统计数据的计算过程中,私人企业资本有机构成=(私人企业非住宅固定资产净存量+私人非公司和公司固定资产折旧额+私人企业中间投入品的价值)/私人企业对雇员的报酬,私人企业剩余价值率=(非农业的业主收入+公司利润+净利息+租金收入)/私人企业对雇员的报酬。1948-2015年美国私人企业的资本有机构构成和剩余价值率的变化情况如图2和图3所示。

比较图2和图1可以看到,美国私人企业资本有机构成的变化只在较低的程度上解释一般利润率的变化。根据笔者计算,在1948年到2015年的69年间,一般利润率与资本有机构成的相关系数是-0.03。负相关说明资本有机构成的提高导致一般利润率下降,资本有机构成下降导致一般利润率上升,但总体来看相关程度很低。

另外,比较图3和图1可以看到,剩余价值率的变化情况与一般利润率变化率的变化情况相似程度高得多。从1950年到2070年,剩余价值率和一般利润率都在下降;从1986年到2013年,剩余价值率和一般利润率都在上升。两者的相关系数达到0.87。这说明,剩余价值率对一般利润率具有重要影响。从逻辑上看,利润率是剩余价值率的转化形式,剩余价值率决定了利润率。从指标上看,剩余价值率是剩余价值与可变资本之比(S/V),利润率是剩余价值与不变和可变资本之比(S/(C+V)),只要不变资本没有发生相反方向的大幅度变化,剩余价值率对利润率发挥决定性影响。

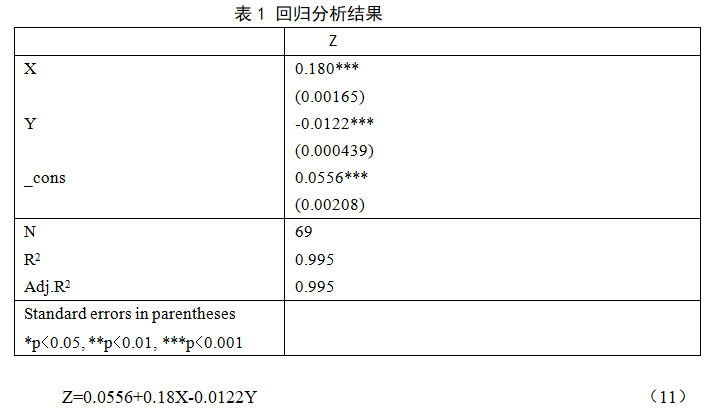

设一般利润率为Z,剩余价值率为X,资本有机构成为Y,利用1948年到2015年的数据和采用最小二乘法进行多元线性回归分析,得到如下回归分析结果和回归方程:

从方程(11)可以看到,剩余价值率的变化对一般利润率的影响远大于资本有机构成变化对一般利润率的影响。

四、 一般利润率变化规律的解析

1. 1948-1982年一般利润率变化趋势的解析

从图1可以看到,一般利润率从1948年的10.33%震荡下降到1982年的7.45%,然后又从1982年的7.45%震荡上升到2006年的10.61%,接着在美国金融危机导致的经济衰退的影响下出现较大幅度的下降,又开始了一个新的变化过程。因此,又必要从各个具体统计指标入手,先分析在1948-1982年什么因素导致一般利润率的下降,然后再分析在1982-2006年什么因素导致一般利润率的上升。

从1948年到1982年,从资本有机构成的变化情况来看,资本有机构成从1948年的4.31提高到1982年的5.01。在这个时期里,一般利润率与资本有机构成的相关系数是-0.30,存在着一定的负相关关系。资本有机构成提高幅度为16.24%,一般利润率下降幅度为27.88%。从剩余价值率来看,剩余价值率从54.85%下降到44.81%。在这个时期里,一般利润率与剩余价值率的相关系数是0.79,存在着比较严格的相关关系。剩余价值率下降幅度为10.04%,一般利润率下降幅度为27.88%。这意味着,在这个时期,一般利润率趋向下降是资本有机构成提高和剩余价值率下降造成的,但剩余价值率对一般利润率影响更大。

为了进一步找出导致一般利润率下降的具体因素,根据一般利润率=剩余价值/(垫付的固定资本+流动资本+可变资本)的计算公式,逐一分析垫付的固定资本、流动资本、可变资本、剩余价值等因素对一般利润率下降的影响。

第一,从1948年到1982年,垫付的固定资本从3041.42亿美元增加到49319.42亿美元,增加幅度为1521.59%。其中固定资产净存量从2910.00亿美元增加到45888.00亿美元,增加幅度为1476.91%,固定资产折旧额从131.42亿美元增加到3431.42亿美元,增加幅度为2511.03%。由此可见,在这个期间,固定资产折旧存在加速的趋势,固定资产折旧额出现巨大幅度增长。即使固定资产折旧加速进行,但是固定资产净存量也发生了大幅度的增长。

第二,从1948年到1982年,流动资本从2196.51亿美元增加到26141.97亿美元,增加幅度为1090.16%。在这个期间,流动资本的增加幅度远小于固定资本的增加幅度,固定资本对流动资本的比率存在上升的趋势。

第三,从1948年到1982年,可变资本从1215.29亿美元增加到15056.16亿美元,增加幅度为1138.39%。这意味着在这个期间,工资和薪金也有了很大的增长,可变资本的增加幅度与流动资本的增加幅度相当。尽管固定资本大幅度增长,但是由于可变资本以与流动资本相近的幅度增长,资本有机构成没有大幅度的提高。

第四,从1948年到1982年,剩余价值从666.57亿美元增加到6747.06亿美元,增加幅度为912.21%。其中企业利润从598.24亿美元增加到3866.97亿美元,增加幅度为546.39%;利息从23.33亿美元增加到2648.09亿美元,增加幅度为11250.58%。租金从45.00亿美元增加到232.00亿美元,增加幅度为415.56%。这意味着企业利润与租金的增长幅度相似,但利息以远远高于企业利润和租金收入的幅度增长。由此可见,在这个期间,剩余价值以低于垫付总资本的幅度增长,导致一般利润率趋向下降。

综合上面的分析可以得到这样的结论:从1948年到1982年,一般利润率的下降是由于固定资本投资大幅度增加导致垫付资本增加以及剩余价值相对可变资本来说减少造成的。资本有机构成的上升起了一定的作用,但主要原因是剩余价值率的下降。

把这个期间固定资本、流动资本、可变资本、剩余价值的变化与美国经济发展情况结合起来可以发现:从1948年到1982年是美国工业化迅速推进的时期,也是美国资本密集型产业大规模扩张的时期,美国固定资本投资迅速增长,成为了导致美国一般利润率下降的一个重要因素。尽管固定资产投资大规模增长,但是战后工人组织起来为争取自己的权益而斗争,工资和薪金也发生了较大幅度的增长,资本有机构成并没有大幅度的提高,使之没有成为一般利润率趋向下降的主要原因。另外,剩余价值相对于可变资本来说趋向下降即剩余价值率趋向下降,成为导致一般利润率趋向下降的主要原因。

如果把这个时期美国一般利润率变化情况与马克思一般利润率规律的讨论结合起来,可以得到如下的结论:

第一,马克思对一般利润率趋向下降的判断是正确的,美国一般利润率在第二次世界大战以后经历了长达35年的趋向下降的过程。在资本主义工业化开始后相当长的历史时期中,一般利润率趋向下降的规律是存在的。但是,马克思对一般利润率趋向下降原因的分析存在不足。马克思是在剩余价值率不变的条件下讨论一般利润率下降的规律,这意味着在马克思看来,即使剩余价值率不是不变,资本有机构成的提高也会抵消剩余价值率上升而对一般利润率产生相反的影响,所以他认为资本有机构成提高是一般利润率下降的主要原因。但是马克思没有预见到,战后美国工人阶级的力量发展到如此程度,在他们的不懈斗争下剩余价值率在一定的历史阶段中趋向下降。尽管固定资本像马克思判断的那样大幅度增长,但可变资本的增长部分抵消了固定资本增长对资本有机构成的影响,而使资本有机构成的提高没有成为一般利润率趋向下降的主要原因。

第二,斯威齐提出马克思假定剩余价值率在资本有机构成提高的时候不变是不对的,剩余价值率应该在资本有机构成提高的时候上升。事实证明,斯威齐的看法是错误的,资本有机构成提高和剩余价值下降可以同时发生。确实,在资本主义经济条件下,资本家为了获取剩余价值将把工资压低到最低限度,这是资本的本质。只要存在资本主义经济制度,这个本质就存在。但是,这只是从资本家角度分析工资决定的一面,还有从工人角度分析的工资决定的另一面,工资水平取决于一定的经济条件下双方力量的博弈。因此,认定剩余价值率必然上升是不对的。但是,斯威齐提出不能把资本有机构成提高看作是导致一般利润率下降的主要原因。从实证检验的结果来看,这种看法是正确的。

2. 1982-2006年一般利润率变化趋势的解析

从1982年到2006年,资本有机构成从1982年的5.01降低到2006年的4.63。在这个时期里,一般利润率与资本有机构成的相关系数是-0.24,存在着一定的负相关关系。资本有机构成降低幅度为7.58%,一般利润率上升幅度为42.42%。从剩余价值率来看,剩余价值率从44.81%上升到59.78%。在这个时期里,一般利润率与剩余价值率的相关系数是0.90,存在着高度的相关关系。剩余价值率上升幅度为10.04%,一般利润率上升幅度为33.41%。这意味着,在这个时期,一般利润率趋向上升是由资本有机构成下降和剩余价值率上升造成的,但剩余价值率对一般利润率影响更大。

为了进一步找出导致一般利润率上升的因素,同样根据一般利润率=剩余价值/(垫付的固定资本+流动资本+可变资本)的计算公司,逐一分析垫付的固定资本、流动资本、可变资本、剩余价值、对一般利润率下降的影响。

第一,从1982年到2006年,垫付的固定资本从49319.42亿美元增加到179799.32亿美元,增加幅度为264.56%。其中固定资产净存量从45888.00亿美元增加到167299.00亿美元,增加幅度为264.58%,固定资产折旧额从3431.42亿美元增加到12500.32亿美元,增加幅度为264.29%。这意味着固定资本在1948年到1982年的35年间以8.28%的年均增长率递增,在1982年到2006年的25年间仅以5.31%的年均增长率递增,固定资本增长速度放缓了。

第二,从1982年到2006年,流动资本从26141.97亿美元增加到100488.98亿美元,增加幅度为307.96%。在这个期间,流动资本的增加幅度大于固定资本的增加幅度,固定资本对流动资本的比率存在下降的趋势。这意味着固定资本在1948年到1982年的35年间以7.33%的年均增长率递增,在1982年到2006年的25年间以5.53%的年均增长率递增,流动资本增长速度放缓了。

第三,从1982年到2006年,可变资本从15056.16亿美元增加到60474.61亿美元,增加幅度为301.66%。这意味着在这个期间,可变资本的增加幅度与流动资本的增加幅度相当但都高于固定资本增长幅度,资本有机构成下降了。可变资本在1948年到1982年的35年间以7.46%的年均增长率递增,在1982年到2006年的25年间以5.72%的年均增长率递增,可变资本增长速度也放缓了。

第四,从1982年到2006年,剩余价值从6747.06亿美元增加到36152.62亿美元,增加幅度为435.83%。其中企业利润从3866.97亿美元增加到27992.26亿美元,增加幅度为628.88%;利息从2648.09亿美元增加到7378.36亿美元,增加幅度为178.63%。租金从232.00亿美元增加到782.00亿美元,增加幅度为237.07%。在这个时期,剩余价值分配的格局发生了变化,企业利润的增加幅度远远大于利息和租金收入的增加幅度,剩余价值的增长主要来自利润的增长。另外,在这个期间,剩余价值率增加幅度大于可变资本增加幅度,剩余价值率上升。同时,剩余价值增加幅度高于垫付资本的增加幅度,一般利润率也趋向上升。

综合上面的分析可以得到这样的结论:从1982年到2006年,一般利润率的上升一方面是由于相对来说企业利润增加导致剩余价值增加、另一方面是相对来说固定资本、流动资本和可变资本减少造成的。资本有机构成的下降起了一定的作用,但主要原因仍然是剩余价值率的上升。

把这个期间固定资本、流动资本、可变资本、剩余价值的变化与美国经济发展情况结合起来可以发现:从1982年到2006年是美国科学技术变革和产业结构调整的时期。从20世纪40年代开始的第三次科学技术革命,尤其是80年代第四代计算机技术和90年代迅速发展的生物技术,对人类社会生产产生重要影响。

随着信息技术革命和生物技术革命的发展,带来了很多新兴产业,导致了美国从20世纪80年代开始重大的产业结构调整,一方面劳动密集型产业逐渐被淘汰和转移,另一方面技术密集型和人力资本密集型产业不断兴起。这些技术密集型和人力资本密集型产业往往需要物质资本不多,需要专利技术和人力资本很多,盈利能力很强。随着产业结构的调整,资本有机构成较高的产业相对收缩,资本有机构成较低的新兴产业相对扩张,平均资本有机构成有可能下降,一般利润率有可能上升。

由于美国统计部门对产业划分在不断变化,即使在同样的产业名称下产业内涵也发生了变化,很难利用长期统计数据对新兴产业的崛起进行分析。另外,由于美国统计部门没有提供多少细分的新兴产业的统计数据,也很难对一批新兴产业进行跟踪研究。笔者试图通过对传统产业机器制造业和新兴产业计算机软件及相关服务业进行对比,从一个侧面来说明美国科学技术进步和产业结构升级对资本有机构成和一般利润率的影响。表2说明了机器制造业和计算机软件及相关服务业资本有机构成以及各自增加值所占比例的变化情况。

从表2可以看到,计算机软件业的资本有机构成远低于机器制造业,机器制造业的资本有机构成趋向提高,计算机软件业的资本有机构成则趋向于下降。但是,机器制造业的增加值在整个产业增加值中所占的比例下降,而计算机软件业的增加值在整个产业增加值中所占的比例提高。应该指出,美国的机器制造业已经不仅仅是资本密集型产业,它已经演变为资本和技术密集型产业。由于计算机软件业代表了许多新兴产业的特点,由此可以推论,随着产业机构的升级,整个产业的资本有机构成有可能在一定的历史阶段出现下降。

如果把这个时期美国一般利润率变化规律与马克思主义经济学界对一般利润率规律的讨论结合起来,可以得到如下的结论:马克思处于机器大工业时代,他强烈预感到资本有机构成提高的历史趋势,甚至判断资本有机构成的提高将抵消剩余价值率上升的影响而导致一般利润率下降。但是,随着科学技术进步而导致的产业结构升级,机器大工业时代的产业发展特点已经发生了变化,资本有机构成有可能在一定的历史时期发生下降,从而在一定程度上导致一般利润率上升。

五、简短的结论

通过对马克思一般利润率趋向下降规律的逻辑分析和实证检验可以得到下面的结论:

第一,在马克思所处的时代,一般利润率趋向下降是经济学者们都观察到的客观现象。尽管没有充分数据证明20世纪前半个世纪一般利润率趋向下降,但是笔者根据美国的经济数据证明从1948年到1982年一般利润率是趋向下降的。因此,马克思指出的一般利润率趋向下降的规律在相当长的历史时期中是存在的。

第二,从逻辑上分析,马克思认为在剩余价值率不变的条件下资本有机构成提高导致一般利润率下降是正确的,但是剩余价值率在现实经济中不是不变的。社会资本有机构成和剩余价值率分别对一般利润率的变化趋势产生反向和同向的影响,资本有机构成的提高要抵消剩余价值率上升的影响而导致一般利润率下降只有在罕见的条件下才可能发生。

第三,从检验结果来看,不论是在一般利润率趋向下降还是趋向上升的时期,在决定一般利润率变化趋势的因素中,剩余价值率的是主要因素,资本有机构成是次要因素。从更长的历史时期来看,剩余价值率不是必然趋向下降而资本有机构成不是必然趋向上升,一般利润率也不是必然趋向下降的。

第四,有必要在新的历史条件下拓展对一般利润率变化规律的认识。从逻辑上分析,一般利润率在剩余价值率趋向下降和资本有机构成趋向上升的条件下趋向下降,或者在剩余价值率趋向上升和资本有机构成趋向下降时趋向上升,或者在剩余价值率和资本有机构成相互抵消后的净影响下趋向下降或上升。

来源:《当代经济研究》,2018年第8期,《新华文摘》2018年第22期全文转载